※このページは、<超初学者>の筆者が簿記3級(日商簿記検定3級)の資格取得を目指して勉強した内容をまとめたものです。

貸借対照表

貸借対照表は、財産がどれだけあるかを表すもの

貸借対照表は、「お金(財産)がいくら残っているのか?」を表すものです。英語ではBalance Sheet(B/S)と言います。

| 貸借対照表 (単位:円) | |||

|---|---|---|---|

| 現金 | 1,000,000 | 借入金 | 500,000 |

| 土地 | 500,000 | 資本金 | 1,000,000 |

| 1,500,000 | 1,500,000 | ||

資産と負債

貸借対照表に記入する項目には、銀行に預けているお金などのプラスとなる財産と、借金などのマイナスとなる財産があります。

プラスの財産 :現金、預金、土地・建物などの不動産

マイナスの財産:借入金(借金のことです)

マイナスの財産:借入金(借金のことです)

簿記では、プラスの財産のことを「資産」、マイナスの財産のことを「負債」と呼びます。

資産は借方(左)、負債は貸方(右)

貸借対照表は、表を借方と貸方に分けて書きます。借方には資産の残りを、貸方には負債の残りを記入します。

| 貸借対照表 (単位:円) | |||

|---|---|---|---|

| 借方 | 貸方 | ||

| 現金 | 1,000,000 | 借入金 | 500,000 |

| 土地 | 500,000 | 資本金 | 1,000,000 |

| 1,500,000 | 1,500,000 | ||

資本とは

簿記3級の試験では、資本という言葉がよく出てきます。簿記3級では、主に「株式会社」での会計処理を対象としています。

資本は、株式会社にとっての資本金のことで、資本金とは、会社の設立時に出資された元手のお金のことを指します。この資本金を、会計上では「資本」と分類します。

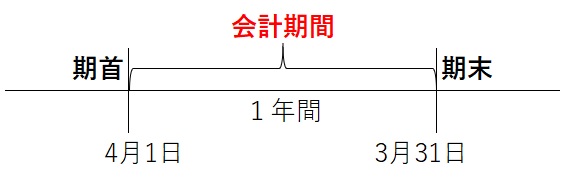

会計期間と財務諸表

損益計算書(参考ページ)や貸借対照表の作成などの、会計処理は通常、1年という期間で行います。ここで、この1年間の最初の日を「期首」、最後の日を「期末」といいます。

会計期間は1年が原則ですが、いつからいつまでにするかは、会社が自由に決められます。しかし、簿記3級の試験では、4月1日~3月31日までの1年間を会計期間とするのが基本です。

財務諸表と会計期間

損益計算書や貸借対照表などの会計処理を記入した表を、「財務諸表」と呼びます。

財務諸表には、いつからいつまでの会計処理なのかを書かなければなりません。ここで、損益計算書には、「〇〇年〇月〇日~〇〇年×月×日まで」と書きますが、貸借対照表は「○年3月31日」のように、期末日を書きます。貸借対照表は、期末時点の「資産と負債のバランス」を示すということです。

当期純利益

損益計算書での利益の書き方は、ただ単に「利益」とはせずに、「当期純利益」と書きます。いつの時点の利益なのかをはっきりとわかりやすくするためです。

例題

あなたのスコアは

0%