※このページは、<超初学者>の筆者が簿記3級(日商簿記検定3級)の資格取得を目指して勉強した内容をまとめたものです。

簿記(ぼき)とは?

簿記(ぼき)は、儲けと損を計算するためのルール

簿記とは、企業が活動した結果、いくら儲けて、いくら損したかを記録するためのルールです。

全ての会社が、同じ方法で記録することで、誰でも記録の内容を簡単に理解することができます。

儲け=利益の計算

まずは、儲け=利益の計算方法です。あなたのお店で、400円で仕入れたコップが、1,000円で売れたとします。この場合の利益計算は、次のとおりです。

$${利益}=1,000-400=600{円}$$

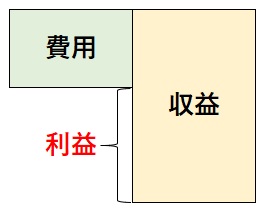

この時、簿記のルールでは売上代金の1,000円のことを【収益】、仕入価格の400円のことを【費用】といいます。

つまり、上の式を簿記のルールに従って表すと、次のようになります。

Point!

収益:商品を売ることで貰える、代金などのことです。

費用:売るための商品を仕入れるための原価、広告にかかる費用、従業員の給料、お店の家賃、仕入れのための交通費など、営業するために掛かる費用などのことです。

収益から費用を差し引くと、「利益」となります。

損益計算書(そんえきけいさんしょ)

「利益」を計算しやすくするための表を【損益計算書】と呼びます。

| 損益計算書 (単位:円) | |||

|---|---|---|---|

| 売上原価 | 400 | 売上 | 1,000 |

| 利益 | 600 | ||

| 1,000 | 1,000 | ||

表の「右側」には、収益である売り上げを書き、「左側」には費用と差額の利益を書きます。この利益を計算する表を【損益計算書】と呼びます。

借方(かりかた)と貸方(かしかた)

簿記では、表の右側と左側それぞれの呼び方が決まっています。

表の「左側」のことを借方

表の「右側」のことを貸方

と呼びます。