証ひょう(しょうひょう)とは?

証ひょうは、ある事がらを証明するための書類です。簿記3級の範囲における証ひょうの具体例といては、小切手や手形、請求書、納品書、領収書(控え)などがあります。

小切手:現金の代わりとして、いつでも現金と交換できる書類

手形:現金の代わりとして、支払期日に現金と交換できる書類

請求書:代金の支払いを依頼するための書類

納品書:商品の納品と同時に送付する書類

領収書:代金の受け取りを証明する書類

証ひょうからの記帳

いくつかの証ひょうの例から、証ひょうの仕訳けの具体例について示します。

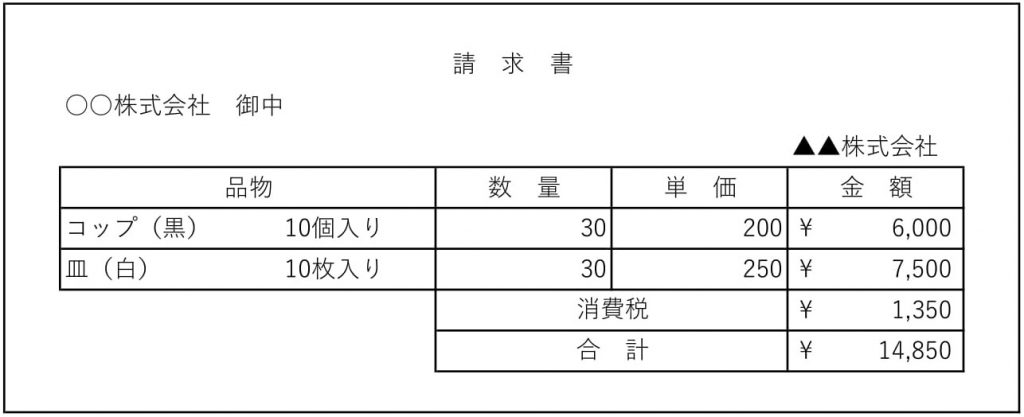

請求書の仕訳

商品とともに、次に示す請求書を受け取りました。

代金を後日支払うこととした場合、仕訳けは次のようになります。

1.商品代金13,500円(6,000円+7,500円)の勘定科目は、仕入(費用)とします。

| 仕 訳 | |||

| 借 方 | 貸 方 | ||

| (仕 入) | 13,500 | ||

2.商品の仕入れにかかる消費税(1,350円)の勘定科目は、仮払消費税(資産)です。

| 仕 訳 | |||

| 借 方 | 貸 方 | ||

| (仕 入) | 13,500 | ||

| (仮払消費税) | 1,350 | ||

3.商品代金は後払いなので、商品代金と消費税の合計金額(14,850円)の勘定科目を買掛金(負債)とします。

| 仕 訳 | |||

| 借 方 | 貸 方 | ||

| (仕 入) | 13,500 | (買掛金) | 14,850 |

| (仮払消費税) | 1,350 | ||

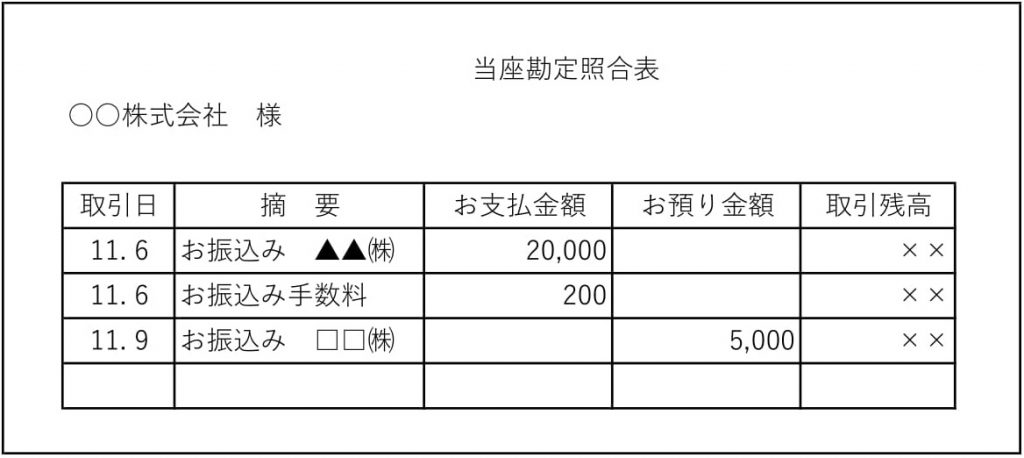

明細書の仕訳

インターネット取引から入出金明細を確認したところ、つぎのとおりでした。商品の売買取引はすべて掛けとします。

11月6日の取引仕訳は次のとおりになります。

1.振込みは、20,200円(20,000円+200円)は勘定科目当座預金(資産)の減少となります。

| 仕 訳 | |||

| 借 方 | 貸 方 | ||

| (当座預金) | 20,200 | ||

2.この取引は掛けで行っているため、▲▲㈱に対する買掛金(20,000円)を支払った取引です。買掛金(負債)の減少として仕訳けます。

| 仕 訳 | |||

| 借 方 | 貸 方 | ||

| (買 掛 金) | 20,000 | (当座預金) | 20,200 |

3.振込手数料は支払手数料(費用)で処理します。

| 仕 訳 | |||

| 借 方 | 貸 方 | ||

| (買 掛 金) | 20,000 | (当座預金) | 20,200 |

| (支払手数料) | 200 | ||

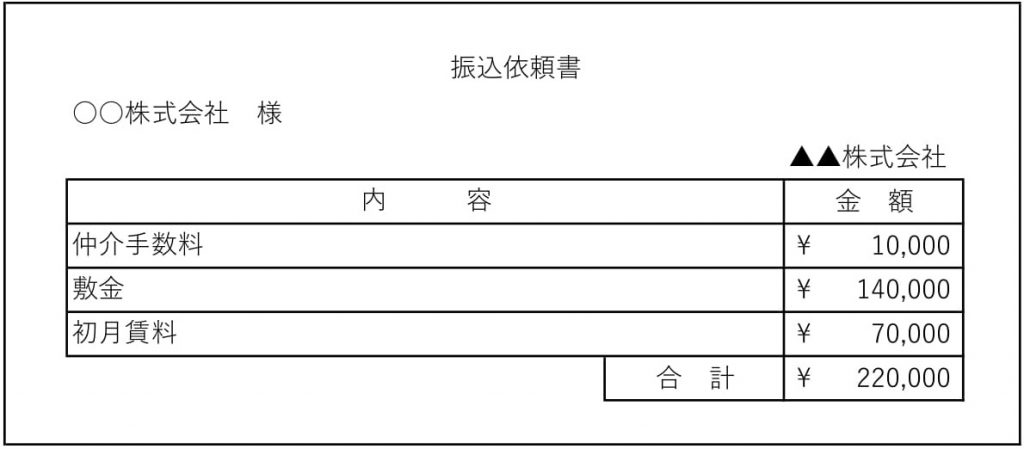

振込依頼書の仕訳

事務所の賃借契約を行った場合の振込依頼書は次のとおりでした。

普通預金口座から振り込んだとき、仕訳は次のとおりになります。

1.普通預金口座から振り込むため、合計金額(220,000円)を勘定科目普通預金(資産)の減少として仕訳けます。

| 仕 訳 | |||

| 借 方 | 貸 方 | ||

| (普通預金) | 220,000 | ||

2.仲介手数料(10,000円)は勘定科目支払手数料(費用)の増加として処理します。

| 仕 訳 | |||

| 借 方 | 貸 方 | ||

| (支払手数料) | 10,000 | (普通預金) | 220,000 |

3.敷金(140,000円)は勘定科目差入保証金(資産)で処理します。

| 仕 訳 | |||

| 借 方 | 貸 方 | ||

| (支払手数料) | 10,000 | (普通預金) | 220,000 |

| (差入保証金) | 140,000 | ||

4.賃料(70,000円)は支払家賃(費用)で処理します。

| 仕 訳 | |||

| 借 方 | 貸 方 | ||

| (支払手数料) | 10,000 | (普通預金) | 220,000 |

| (差入保証金) | 140,000 | ||

| (支払家賃) | 60,000 | ||

以上、証ひょうについて学習をしました。